金融科技学院于2022年6月1日下午3点举办了金融工程(中美合作)系金科沙龙特色教研活动——《高频与量化交易技术要求与实现方法暨程序化交易开发小组招募会》主题讲座。讲座主讲嘉宾为金融科技学院池文涛博士。会议由金融工程(中美合作)系系主任王江盼主持,金融科技学院师生参加。

池老师从高频交易概念、低延时系统、高频交易策略、前中后端的未来发展几个方面展开,共有80余人参加了2小时的线上讲座。

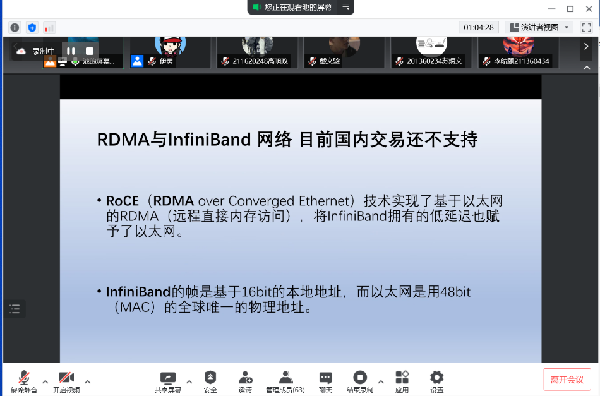

讲座中,池老师首先说明了到底什么样的交易适合小资金和短时间快速起步,并且保持相对较小的回撤;之后详细说明了高频交易的延时问题,延时主要来自网络物理延迟、传输协议延迟、操作系统延迟、策略本身延迟,与各种延时在高频交易中的解决方案,然后详细介绍了三种常用的高频交易策略,即做市策略,套利策略,与事件驱动策略,并给出了具体案例与实现方案。

池老师还介绍了高频交易的前中后端的主要技术和未来发展。后端:分布式内存数据库与AI回测平台;中端即策略的研发方向与方法;前端即策略的编程落地与进一步的降低延时。

最后,池文涛老师向参会学生招募“金科——程序化交易开发小组”成员,同学们踊跃报名,目前加入小组团队人数有30余人。同学们纷纷表示:这次讲座内容丰富、实战性强,同时也认识到自身专业知识不足,需要日后巩固量化基础、计算机编程基础,也期待在小组学习中有所收获。

图:王江盼

文:池文涛、王江盼